Los sistemas rotacionales de tipo mensual de dual momentum (momento absoluto y momento relativo), son muy simples de seguir y se basan en la compra y venta de activos que cumplan a cierre de mes los criterios de entrada y salida.

El empleo de activos como los sectores USA son representativos de la renta variable, ya que abarcan la mayoria de valores del mercado americano.

¿pero realmente son rentables a largo plazo y baten al indice Sp500?

La respuesta es SI.

Si programamos en Amibroker, un sistema rotacional con los siguientes criterios:

Compra y mantiene: los 4 mejores sectores con ROC de 6 (momento relativo) y cierre por encima de la media movil simple de 7 meses (momento absoluto) y que esta sea ascendente.

Venta: Si el momentum relativo (ROC de 6) esta fuera de las 4 primeras posiciones

Durante el periodo testeado (Diciembre de 1997 a Diciembre de 2018), el sistema es ligeramente mas rentable, pero con un drawdown casi 5 veces menor).

¿Como se puede mejorar el sistema para obtener una mayor rentabilidad sin subir el drawdown?

Tan sencillo, como realizar una asignación de activos, es decir, que los activos que formen el sistema no sean solo renta variable USA, sino que el sistema tambien opere renta fija, commodities, reits y renta variable ex-USA.

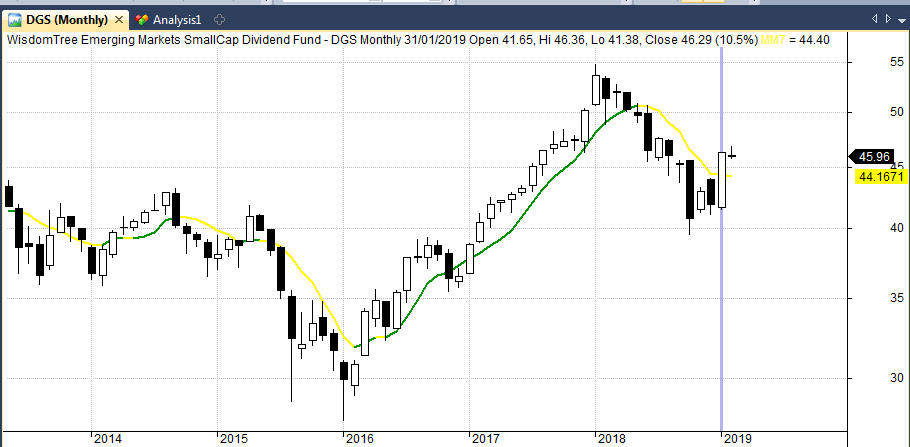

Por ultimo, la imagen siguiente muestra como a cierre del mes de Enero, de las 4 primeras posiciones, solo 2 sectores XLU y XLP dan opcion de compra, al tener su cierre por encima de la media movil de 7 meses y que esta es ascendente.

Por ultimo, la imagen siguiente muestra como a cierre del mes de Enero, de las 4 primeras posiciones, solo 2 sectores XLU y XLP dan opcion de compra, al tener su cierre por encima de la media movil de 7 meses y que esta es ascendente.

La programación en Amibroker de sistemas rotacionales y tendenciales se puede aprender con motivación, tiempo y una buena guía práctica como es el:

Curso Práctico Amibroker para Sistemas Automáticos (Cartera SLT)